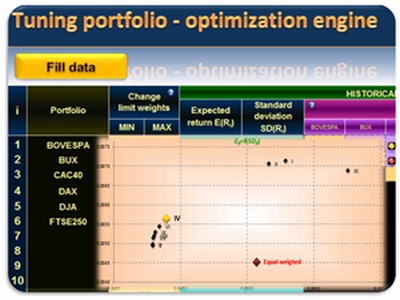

Das Programm wurde geschaffen, um die Entscheidungsprozesse im Investmentmanagement zu unterstützen. Es wird nicht nur für Anleger, Anlageberater oder Vermögensverwalter, aber auch für alle, die die Welt der Investitionen geben und erkunden Sie die Verwendung der Portfoliotheorie in der Praxis will nützlich sein. Das Programm erlaubt Ihnen nicht nur, um das Portfolio in der Markowitz Sinne zu optimieren, sondern zusätzlich eine Optimierung mit "höheren Momente", wie Schiefe. Der Benutzer kann Assets zählen auf Basis von etwa 14 Maßnahmen der Investitionseffizienz (z. Jensen Ratio Sharpe Ratio, Beta, etc.). . Das Programm kann auch als Hilfe für die wissenschaftliche Forschung und wissenschaftlichen Zwecken dienen

Anforderungen :

Microsoft Office 2007/2010/2013

< p> Grenzen :14-Tage-Testversion

Kommentare nicht gefunden